APROVAT EL NOU REGLAMENT QUE ESTABLEIX ELS REQUISITS INFORMÀTICS DE FACTURACIÓ

Al BOE del passat 6 de desembre de 2023 s’ha publicat el Reial decret 1007/2023, de 5 de desembre, pel qual s’aprova el reglament que estableix els requisits que han d’adoptar els sistemes i programes informàtics o electrònics que suportin els processos de facturació d’empresaris i professionals, i l’estandardització de formats dels registres de facturació. Els empresaris i professionals tenen fins a l’1 de juliol de 2025 per a adaptar-se a aquests canvis del programari de facturació.

Llegir més

Volem informar-los que el Govern ha aprovat el reglament (Reial decret 1007/2023, de 5 de desembre) que desenvolupa els requisits dels programes informàtics de facturació per a evitar el «programari de doble ús«.

Amb l’objectiu d’acabar amb la producció, tinença i ús de programes i sistemes informàtics que permetin la manipulació de les dades comptables i de gestió (el que es coneix com a «programari de doble ús»), La Llei General Tributària imposa l’obligació «per part dels productors, comercialitzadors i usuaris, que els sistemes i programes informàtics o electrònics que suportin els processos comptables, de facturació o de gestió dels qui duguin a terme activitats econòmiques garanteixin la integritat, conservació, accessibilitat, llegibilitat, traçabilitat i inalterabilitat dels registres, sense interpolacions, omissions o alteracions de les quals no quedi la deguda anotació en els seus sistemes«, i aquest Reial decret 1007/2023, de 5 de desembre, és el desenvolupament reglamentari d’aquesta obligació.

Aquest reglament se centra, exclusivament, a garantir que els sistemes informàtics, que suportin els processos de facturació dels obligats tributaris, compleixin el conjunt d’aquests requisits, i queden fora del seu àmbit objectiu els processos comptables i de gestió d’empresaris i professionals. Per a això, s’estableixen les especificacions que han de complir els sistemes de facturació.

Atenció. Després de l’aprovació d’aquest reglament s’han d’aprovar per ordre ministerial les especificacions tècniques que ha de reunir el programari de facturació i en la qual s’inclouran més concrecions sobre aquesta regulació.

Cal ressaltar que és diferent aquest desenvolupament reglamentari que hi ha pendent de l’obligació d’empresaris i professionals de facturar electrònicament (Projecte de reglament de factura electrònica B2B, actualment en tramitació pel Ministeri d’Economia, Comerç i Empresa amb la participació de l’Agència Tributària.). Precisament, aquesta obligació no es farà efectiva fins després que la norma reglamentària es publiqui i en la qual es regularà la factura electrònica, i es referirà a la documentació, conservació i transmissió d’aquests documents.

Atenció. Les obligacions que recull el reglament no es dirigeixen tant als empresaris o professionals, sinó que estan definides, sobretot, per als productors i comercialitzadors del programari de facturació, que són els qui hauran d’oferir als empresaris sistemes informàtics de facturació adaptats a la norma.

Quin és el seu objecte i àmbit territorial?

Té per objecte la regulació dels requisits i especificacions tècniques que ha de complir qualsevol sistema i programa informàtic o electrònic, en endavant denominat genèricament sistema informàtic, utilitzat pels qui desenvolupin activitats econòmiques, d’acord amb la definició donada en la Llei 35/2006 de l’IRPF, quan suporti els processos de facturació de les operacions corresponents a la seva activitat, per a garantir la integritat, conservació, accessibilitat, llegibilitat, traçabilitat i inalterabilitat dels registres de facturació sense interpolacions, omissions o alteracions de les quals no quedi la deguda anotació en els seus sistemes, amb la informació sobre tots els lliuraments de béns i prestacions de serveis.

El reglament és aplicable en tot el territori espanyol, sense perjudici de les especialitats establertes pels territoris forals (País Basc i Navarra) de concert i conveni econòmic i per la normativa específica per a Canàries, Ceuta i Melilla. Es precisa en relació amb els territoris forals, que el reglament és aplicable als obligats tributaris quan tinguin el seu domicili fiscal en territori comú.

A quins obligats tributaris és d’aplicació?

El reglament s’aplicarà als obligats tributaris que s’indiquen a continuació, que utilitzin sistemes informàtics de facturació, encara que només els usin per a una part de la seva activitat:

- Els contribuents de l’impost sobre societats, excepte els del sector públic i les entitats parcialment exemptes que només estaran sotmeses per les operacions que generin rendes subjectes i no exemptes.

- Els contribuents de l’impost sobre la renda de les persones físiques que desenvolupin activitats econòmiques.

- Els contribuents de l’impost sobre la renda de no residents que obtinguin rendes mitjançant establiment permanent.

- Les entitats en règim d’atribució de rendes que desenvolupin activitats econòmiques, sense perjudici de l’atribució de rendiments que correspongui efectuar als seus membres.

- Als productors i comercialitzadors dels sistemes informàtics de facturació.

S’exclouen:

- No s’aplicaran als contribuents que portin els llibres de registre a través de la seu electrònica de l’AEAT mitjançant el subministrament electrònic dels registres de facturació (SII).

- El reglament també preveu la possibilitat que el Departament d’Inspecció de l’AEAT, prèvia sol·licitud, atorgui alguna dispensa en l’aplicació d’aquest reglament, en relació amb determinats sectors empresarials o professionals o operacions, respecte dels quals s’apreciïn circumstàncies excepcionals.

Atenció. Els productors i comercialitzadors dels sistemes i programes informàtics hauran de tenir-los adaptats a les exigències d’aquest reglament, en el termini màxim de nou mesos des de l’entrada en vigor de l’ordre ministerial que aprovi les especificacions tècniques d’aquesta matèria. Per part seva, els usuaris (no exclosos) hauran de tenir operatius i adaptats els seus sistemes i programes de facturació abans de l’1 de juliol de 2025.

Quines operacions determinen que els sistemes informàtics s’hagin de sotmetre a les noves previsions?

Les noves normes seran d’aplicació als sistemes informàtics de facturació en relació amb les operacions corresponents a l’activitat dels obligats tributaris assenyalats en l’apartat anterior, amb les següents excepcions:

- Als contribuents que tributin pel règim especial de l’agricultura, ramaderia i pesca de l’IVA en les operacions amb expedició de rebut.

- Als contribuents en recàrrec d’equivalència i règim simplificat d’IVA i als quals el Departament de Gestió autoritza a no emetre factura.

- Les relacionades amb determinats lliuraments d’energia elèctrica o les facturades per la Comissió Nacional d’Energia i per compte de distribuïdors i dels productors d’energia elèctrica en règim especial o dels seus representants.

- Les documentades en factures per operacions fetes a través d’establiments permanents a l’estranger.

Quins sistemes informàtics hauran d’utilitzar els empresaris i professionals afectats?

Els obligats tributaris poden complir les noves obligacions utilitzant les següents opcions:

- Un sistema informàtic propi (que compleixi els requisits establerts en la Llei General Tributària i en el mateix reglament que comentem), que ha de comptar amb una declaració responsable que en quedi constància formal, expedida per la persona o entitat productora, fabricant o desenvolupadora, i ha de certificar que els seus sistemes informàtics s’ajusten a les normes i responen davant els qui els adquireixin o utilitzin per a donar suport als seus processos de facturació, podent ser sol·licitada pel client o per l’Administració. Aquesta declaració responsable haurà de constar per escrit i de manera visible. A més, inclourà les dades referents al sistema informàtic, així com conèixer-ne les característiques de la instal·lació i ha de contenir les dades identificatives i de localització del productor de l’esmentat sistema informàtic i la data i lloc en què la signa.

S’admet la possibilitat d’emprar un mateix sistema informàtic per part de diversos obligats tributaris sempre que els registres de facturació de cadascun d’ells estiguin diferenciats i els requisits es compleixin per separat per a cadascun d’ells.

- L’aplicació informàtica que a aquest efecte pugui desenvolupar l’Administració Tributària.

Quins requisits hauran de complir els sistemes i programes informàtics?

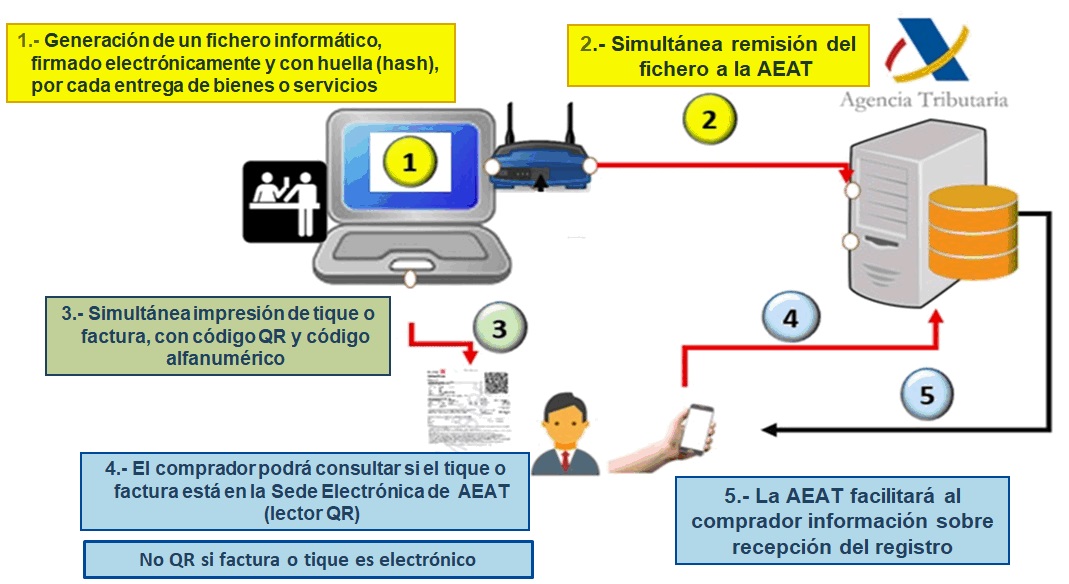

S’estableix que els sistemes informàtics i que s’usin per registrar i documentar els lliuraments de béns i prestacions de serveis han de garantir la integritat, conservació, accessibilitat, llegibilitat, traçabilitat, i inalterabilitat dels registres de facturació. A més, el sistema informàtic haurà de tenir capacitat de remetre per mitjans electrònics a l’Administració Tributària, de forma continuada, segura, correcta, íntegra, automàtica, consecutiva, instantània i fefaent, tots els registres de facturació generats i comptar amb un registre d’esdeveniments que reculli automàticament, en el moment en què es produeixin, determinades interaccions amb aquest sistema informàtic, operacions fetes amb ell o successos esdevinguts durant el seu ús, guardant les dades corresponents a cadascun d’ells, que hauran de poder ser consultats des del mateix sistema informàtic.

En els sistemes informàtics s’hi haurà de trobar degudament dissociat l’accés a la informació amb transcendència tributària de l’accés a la possible informació confidencial de caràcter no patrimonial, de manera que l’Administració Tributària pugui accedir directament a la consulta i a la resta de funcionalitats exigides sobre la informació dels registres de facturació i d’esdeveniments.

Registres de facturació

S’indica que el sistema informàtic ha de generar automàticament un registre de facturació d’alta de manera simultània o immediatament anterior a l’expedició de la factura, especificant-se el contingut mínim a generar. Així hauran d’incloure, entre altres dades:

- Número d’identificació fiscal i nom i cognoms, raó o denominació social completa de l’obligat a expedir la factura.

- El número i, si és el cas, sèrie de la factura.

- La data d’expedició de la factura i la data en què s’hagin efectuat les operacions que s’hi documenten.

- El tipus de factura expedida, indicant si es tracta d’una factura completa o simplificada.

- La descripció general de les operacions i l’import total de la factura.

- Indicació del règim o règims aplicats a les operacions documentades a l’efecte de l’impost sobre el valor afegit, o d’altres operacions amb transcendència tributària.

S’estableix la possibilitat de generar un registre de facturació d’anul·lació quan erròniament s’hagi emès una factura i calgui, per tant, anul·lar el seu corresponent registre de facturació d’alta.

Finalment, s’introdueix la necessitat de generar petjada o hash als registres de facturació, així com signar-los electrònicament.

Certificació dels sistemes informàtics

És el productor del sistema el qui haurà de certificar que el sistema compleix la normativa, i ho farà mitjançant una declaració responsable per escrit i de manera visible, perquè la pugui veure el comercialitzador i l’usuari.

Aquesta declaració responsable inclourà les dades referents al sistema informàtic que permetin identificar-lo, contenint també les dades del productor i la data i lloc de la signatura.

Verificació del compliment de l’obligació per l’Administració Tributària

Subjectant-se al previngut en la Llei General Tributària, l’Administració Tributària es podrà presentar al lloc on es trobi o s’utilitzi el sistema, i podrà exigir l’accés complet i immediat als registres de facturació i d’esdeveniments o les seves còpies segures, així com descarregar-lo o copiar-lo i consultar-ne les dades. Així mateix, podrà requerir i obtenir còpia dels registres conservats i podrà requerir als productors o comercialitzadors la informació que necessiti per a verificar que el sistema compleix els requisits exigits per aquest reglament.

Possibilitat de remissió dels registres de facturació a l’Administració Tributària

S’estableix la possibilitat a l’obligat tributari que faci servir sistemes informàtics de facturació perquè, de manera voluntària, compleixi amb unes certes especificacions tècniques (que s’han d’establir) de remissió immediata i segura a l’AEAT de tots els registres de facturació generats.

Es precisa que tenen la consideració de «Sistemes d’emissió de factures verificables» o «Sistemes VERI*FACTU», aquells sistemes informàtics propis que siguin utilitzats per l’obligat tributari per a remetre efectivament per mitjans electrònics a l’AEAT de forma continuada, segura, correcta, íntegra, automàtica, consecutiva, instantània i fefaent tots els registres de facturació generats. A més, no tindran l’obligació de signar electrònicament els registres de facturació, i n’hi haurà prou que calculin la petjada o hash d’aquests registres.

S’entendrà que un obligat tributari opta per aquest sistema, pel fet d’iniciar sistemàticament la remissió de registres de facturació a la seu electrònica de l’AEAT. Aquesta opció es prolongarà, almenys, fins a la finalització de l’any natural en el qual s’hagi produït, de manera efectiva, el primer enviament dels registres de facturació.

Possibilitat de remissió d’informació per part del receptor de la factura

Es possibilita al receptor de la factura (empresari o consumidor final) de proporcionar a l’AEAT de manera voluntària determinada informació de la mateixa facilitant les dades contingudes en el codi «QR» de la factura, sense que aquesta remissió d’informació tingui la consideració de denúncia pública.

En els casos en què en la factura sigui «VERI*FACTU» el receptor podrà verificar si la factura ha estat remesa per l’emissor a l’AEAT.

![]()

Integració dels registres de facturació en els llibres de registre

Es preveu que abans de l’1 de juliol de 2025, es desenvoluparà la possibilitat d’integrar els registres de facturació generats i remesos a l’AEAT per mitjà dels «Sistemes d’emissió de factures verificables» en el contingut del llibre de registre de factures expedides que es regula en el Reglament de l’IVA, i, de la mateixa manera, es podrà desenvolupar aquesta possibilitat respecte dels llibres de registre de vendes i ingressos, i d’ingressos, a què es refereix l’article 68 del Reglament de l’IRPF.

Entrada en vigor i efectes del reglament

El reglament entrà en vigor el 7 de desembre de 2023, amb l’obligació que els obligats tributaris tinguin adaptats els sistemes informàtics adaptats a les característiques i requisits exigits abans de l’1 de juliol de 2025, excepte els productors i comercialitzadors dels sistemes informàtics de facturació que els hauran de tenir en el mercat en un termini de nou mesos des de l’aprovació de l’ordre ministerial que especifiqui tots els detalls tècnics del registre.

L’AEAT tindrà disponible a la seva seu el servei per a la recepció dels registres de facturació remesos pels sistemes d’emissió de factures verificables en el termini de nou mesos des de la publicació de l’ordre ministerial esmentada anteriorment.

EL TRIBUNAL SUPREM DICTAMINA QUE ELS PERÍODES D’ERTO PER COVID NO ES PODEN COMPUTAR A L’EFECTE DE PERCEBRE UNA NOVA PRESTACIÓ DE DESOCUPACIÓ

El Tribunal Suprem en la seva sentència de 16 de novembre de 2023 ha dictaminat que els períodes d’ERTO per COVID no es poden computar a l’efecte de percebre una nova prestació de desocupació. El Tribunal explica que la normativa especial COVID no pretén generar un dret diferent i més extens que el contemplat en la Llei de la Seguretat Social.

Llegir més

Volem informar-los d’una important sentència de 16 de novembre de 2023 del Tribunal Suprem (TS) que ha determinat que no es pot computar el període de percepció de prestacions de desocupació a conseqüència de la suspensió del contracte de treball en ERTO COVID-19 per força major, a l’efecte de percebre una nova prestació de desocupació.

Tenint en compte que de l’article 269 de la Llei General de la Seguretat Social (LGSS) es desprèn que les cotitzacions que durant la percepció de les prestacions de desocupació estiguin obligades a efectuar l’entitat gestora o, si és el cas, l’empresa, no es poden computar a l’efecte de generar un nou període de prestacions, es tracta de discernir si les regles especials dictades per a regular la prestació de desocupació derivada de la COVID-19 han introduït alguna mena d’excepció a aquesta norma general.

La normativa especial COVID (Reial decret llei 8/2020) «no introdueix una nova regla de la qual es pogués derivar que aquesta classe de desocupació generi més beneficis que els previstos amb caràcter general, al punt que s’hagi d’entendre com a cotitzat per desocupació i permeti lucrar un nou període de prestació«.

Aquesta llei especial no pretén generar un dret diferent i més extens que el contemplat en la LGSS, sinó mantenir per al treballador el mateix estatut jurídic reconegut en la normativa ordinària, malgrat la inexistència de cotitzacions empresarials en el període de prestació de desocupació COVID.

La sentència exposa que no hi ha res que impedeixi que s’admeti la possibilitat de generar períodes de desocupació pel sol fet de la cotització, no acompanyada de l’efectiva realització d’una ocupació cotitzada, però aquestes situacions excepcionals han d’estar contemplades de manera expressa en la llei.

Subratlla que «en cas d’haver estat aquesta la voluntat del legislador amb la promulgació de la normativa legal que estem analitzant, així ho hauria fet constar expressament». Com que la normativa especial no contempla aquest dret, la Sala conclou que és aplicable la regla general de la LGSS que exclou aquesta possibilitat.

Referent a això, explica que de l’article de la Llei General de la Seguretat Social (LGSS) que regula aquesta qüestió es desprèn que, per a una determinada prestació de desocupació, no es poden tenir en compte les cotitzacions que ja haguessin estat computades per al reconeixement d’un dret anterior, sense que tampoc es puguin computar les que efectuï l’entitat gestora o, si és el cas, l’empresa, durant el temps corresponent a l’abonament de la prestació.

Recordi que l’únic supòsit expressament exceptuat d’aquesta regla general és el de les prestacions reconegudes en virtut de la suspensió de la relació laboral per causa de violència de gènere.

El TS ha desestimat el recurs de cassació per a la unificació de doctrina interposat per una empleada d’un hotel que va ser inclosa en un ERTO suspensiu a conseqüència de la pandèmia. Després de ser acomiadada, va demandar al Servei Públic d’Ocupació Estatal (SEPE) perquè no estava d’acord amb els dies que li va reconèixer aquest organisme per al cobrament de la desocupació. En la seva resolució, va resoldre que els sis-cents seixanta dies reconeguts eren correctes perquè els períodes en situació d’ERO no es podien tenir en compte per a l’abonament d’una prestació futura. El jutjat del social núm. 6 de Madrid i el Tribunal Superior de Justícia van confirmar la resolució administrativa, igual que ara el Tribunal Suprem.

Font: Poder Judicial

ÉS LEGAL FITXAR AMB L’EMPREMTA DACTILAR A LA FEINA?

L’Agència Espanyola de Protecció de Dades (AEPD) ha publicat una guia sobre l’ús de sistemes biomètrics per al control de presència i accés, analitzant si un sistema de reconeixement d’empremta dactilar per a fitxar l’entrada o sortida de la feina incompleix les premisses de la normativa sobre protecció de dades.

Llegir més

Com ja deu saber, el control de presència és un tractament de dades que es fa amb una finalitat concreta: registrar la jornada, controlar l’accés, entre altres motius. Però aquest tractament sempre ha de complir amb la normativa de protecció de dades i amb els principis, drets i obligacions que s’estableixen en la normativa de protecció de dades.

La normativa laboral (article 20.3 de l’Estatut dels Treballadors) indica que «L’empresari podrà adoptar les mesures que estimi més oportunes de vigilància i control per a verificar el compliment pel treballador de les seves obligacions i deures laborals». Atesa aquesta norma sembla que seria possible usar el registre de jornada per empremta dactilar de manera legal. No obstant això:

- L’art. 9 del Reglament General de Protecció de Dades (RGPD) regula el tractament de categories especials de dades, entre les quals es troben les dades biomètriques, establint una prohibició general del seu tractament en els següents termes: «Queden prohibits el tractament de dades personals que revelin l’origen ètnic o racial, les opinions polítiques, les conviccions religioses o filosòfiques, o l’afiliació sindical, i el tractament de dades genètiques, dades biomètriques dirigides a identificar de manera unívoca a una persona física, dades relatives a la salut o dades relatives a la vida sexual o l’orientació sexual d’una persona física».

Què es consideren dades biomètriques? Es consideren dades biomètriques les dades personals obtingudes a partir d’un tractament tècnic específic, relatives a les característiques físiques, fisiològiques o conductuals d’una persona física que permetin o confirmin la identificació única d’aquesta persona, com a imatges facials o dades dactiloscòpiques.

La normativa sobre protecció de dades inclou els sistemes d’identificació per empremta dactilar i dades biomètriques com a «categoria especial», diferenciant els conceptes d’identificació i autenticació en funció de cada cas concret i de les particulars tècniques emprades en relació amb la finalitat perseguida pel tractament, així com la necessitat d’atorgar la màxima protecció als drets dels afectats enfront de l’ús de tècniques que poden ser més invasives per a la seva privacitat i generar més riscos per als seus drets i llibertats.

En relació amb el tractament en l’àmbit del Dret laboral i de la seguretat i protecció social exigeix que existeixi una habilitació legal -o conveni col·lectiu-, i a més imposa el requisit que el tractament sigui «necessari».

Actualment, la normativa no conté autorització prou específica per considerar necessari el tractament de dades biomètriques amb la finalitat d’un control horari de la jornada de treball.

Què diu l’Agència Espanyola de Protecció de Dades (AEPD)?

L’ús de dades biomètriques per a la identificació de les persones en l’entorn laboral encara continua suscitant dubtes pel que l’AEPD el passat 23 de novembre de 2023 va publicar la «Guia sobre tractaments de control de presència mitjançant sistemes biomètrics», un document que fixa els criteris per a la utilització de la biometria per al control d’accés, tant amb finalitats laborals com no laborals, establint les mesures que cal tenir en compte perquè un tractament de dades personals que faci servir aquesta tecnologia compleixi amb el RGPD entre altres normatives.

L’agència considera el tractament de dades biomètriques, tant per a identificació com per a autenticació, com un tractament d’alt risc que inclou categories especials de dades. Tal com estableix el RGPD, per poder tractar aquestes categories cal que existeixi una circumstància que aixequi la prohibició del seu tractament i, a més, una condició que ho legitimi.

En el cas del registre de jornada i control d’accés amb finalitats laborals, si l’aixecament de la prohibició es basa en l’article 9.2.b) del RGPD, el responsable ha de comptar amb una norma amb rang de llei que autoritzi específicament utilitzar dades biomètriques per a aquesta finalitat. L’agència especifica que, en el marc d’aquests tractaments, el consentiment no pot aixecar la prohibició o ser una base per a determinar-ne la licitud, en existir un desequilibri entre la persona a la qual se sotmet al tractament i qui l’està duent a terme.

En el cas del control d’accessos fora de l’àmbit laboral, el consentiment tampoc podrà ser una circumstància que aixequi la prohibició, ja que és un tractament d’alt risc, i no supera el requisit de necessitat (article 35.7.b).

La guia també estableix restriccions en els tractaments biomètrics fets per al control de presència quan es prenen decisions automatitzades sense intervenció humana que tinguin efectes jurídics sobre la persona o l’afectin significativament de manera similar.

En tot cas, la guia precisa que, en cas de pretendre captar dades biomètriques, de manera prèvia a l’inici del tractament, serà obligatòria la realització d’una avaluació d’impacte per a la protecció de dades en la qual, entre altres aspectes, s’acrediti la superació de la triple anàlisi d’idoneïtat, necessitat i proporcionalitat del tractament.

Finalment, l’agència també afegeix un llistat de mesures que s’han de fer si se superen tots els requisits de compliment dels principis del RGPD:

- Informar les persones sobre el tractament biomètric i els riscos elevats associats a aquest.

- Implementar en el sistema biomètric la possibilitat de revocar el vincle d’identitat entre la plantilla biomètrica i la persona física.

- Implementar mitjans tècnics per a assegurar-se la impossibilitat d’utilitzar les plantilles per a qualsevol altre propòsit.

- Emprar xifratge per a protegir la confidencialitat, disponibilitat i integritat de la plantilla biomètrica.

- Fer servir formats de dades o tecnologies específiques que impossibilitin la interconnexió de bases de dades biomètriques i la divulgació de dades no comprovada.

- Suprimir les dades biomètriques quan no es vinculin a la finalitat que va motivar el seu tractament.

- Implementar la protecció de dades des del disseny.

- Aplicar la minimització de les dades recollides, amb una avaluació objectiva que no hi ha tractament de categories especials de dades.

Font: AEPD

ES POT REQUERIR LA PRESÈNCIA D’UN NOTARI PERQUÈ ESTENGUI ACTA DE LA JUNTA GENERAL DE SOCIS?

L’administrador d’una societat pot requerir a un notari perquè estengui acta d’una junta de socis. I estarà obligat a requerir-lo si, amb cinc dies d’antelació a la data prevista per a celebrar-se la junta, ho demanen socis que representin almenys el 5% del capital de la societat limitada (l’1% si es tracta d’una societat anònima).

Llegir més

Una qüestió que cal tenir present i que en moltes ocasions és desconeguda, és el dret que correspon als socis a sol·licitar la presència en la junta general de socis, d’un notari que estengui acta notarial de la reunió.

Habitualment, quan es requereix a un notari perquè estengui acta de la junta és perquè existeixen discrepàncies entre els socis, i el que es pretén amb la presència del notari és que aquest, a l’empara de la seva fe pública, relati amb exactitud els fets i doti d’autenticitat i força probatòria les declaracions de voluntat de les parts.

Requeriment notarial

D’acord amb l’article 203 de la Llei de societats de capital, els administradors podran requerir la presència de notari perquè estengui acta de la junta general i estaran obligats a fer-ho sempre que, amb cinc dies d’antelació al previst per a la celebració de la junta, ho sol·licitin socis que representin, almenys, l’1% del capital social en la societat anònima o el 5% en la societat de responsabilitat limitada. En aquest cas, els acords només seran eficaços si consten en acta notarial.

L’acta notarial no se sotmetrà a tràmit d’aprovació, tindrà la consideració d’acta de la junta i els acords que hi constin es podran executar a partir de la data del seu tancament.

Els honoraris notarials van de càrrec de la societat.

El soci que ha demanat la presència de notari (si ho ha fet per requeriment notarial) pot sol·licitar al Registre Mercantil que anoti aquesta sol·licitud. Així, no es podran inscriure en el registre els acords adoptats en la junta que no constin en acta notarial.

Una recent resolució de l’11 d’octubre de 2023 de la Direcció General de Seguretat Jurídica i Fe Pública (DGSJFP) ha confirmat la negativa d’un registrador a inscriure els acords d’una junta (un soci va sol·licitar acta notarial, es va anotar en el registre i el notari només va fer una acta de presència per a constatar uns certs fets esdevinguts en la junta).

Atenció. En sol·licitar acta notarial i inscriure la sol·licitud, els acords que no constin en l’acta no s’inscriuen.

Acta notarial de la junta

El notari que hagués estat requerit pels administradors per a assistir a la celebració de la junta i estendre acta de la reunió, jutjarà la capacitat del requeridor i, tret que es tracti d’una junta o assemblea universal, verificarà si la reunió ha estat convocada amb els requisits legals i estatutaris, denegant-lo en un altre cas.

Una vegada acceptat el requeriment, el notari es personarà en el lloc, data i hora indicats en l’anunci, i procedirà a assegurar-se de la identitat i dels càrrecs de president i secretari de la reunió.

Constituïda la junta, preguntarà a l’assemblea si existeixen reserves o protestes sobre les manifestacions del president relatives al nombre de socis concurrents i al capital present.

A més de les circumstàncies generals derivades de la legislació notarial i registral, el notari donarà fe dels següents fets o circumstàncies:

- De la identitat del president i secretari, expressant els seus càrrecs.

- De la declaració del president d’estar vàlidament constituïda la junta i del nombre de socis amb dret a vot que concorren personalment o representats i de la seva participació en el capital social.

- Que no s’han formulat pels socis reserves o protestes sobre les anteriors manifestacions del president i, en cas contrari, del contingut de les formulades, amb indicació del seu autor.

- De les propostes sotmeses a votació i dels acords adoptats, amb transcripció literal de cadascuna, així com de la declaració del president de la junta sobre els resultats de les votacions, amb indicació de les manifestacions relatives que s’hi hagin fet i de la constància en acta de les quals s’hagués sol·licitat.

- De les manifestacions d’oposició als acords i altres intervencions quan així se sol·liciti, consignant el fet de la manifestació, la identificació de l’autor i el seu sentit general o literalment si es lliurés al notari text escrit, que s’unirà a la matriu.

El notari podrà excusar la ressenya de les intervencions que, al seu judici, no fossin pertinents perquè consideri que no tenen relació amb els assumptes debatuts o amb els extrems de l’ordre del dia. Quan apreciés la concurrència de circumstàncies o fets que poguessin ser constitutius de delicte podrà interrompre la seva actuació fent-ho constar en l’acta.

Si les sessions es prolonguen durant dos dies consecutius o més, la reunió de cada dia es consignarà com a diligència diferent en el mateix instrument i per ordre cronològic.

En cap cas el notari qualificarà la legalitat dels fets consignats en l’instrument.

La diligència relativa a la reunió, estesa pel notari en el mateix acte o, ulteriorment, en el seu estudi amb referència a les notes preses sobre el lloc, no necessitarà aprovació, ni requerirà ser signada pel president i el secretari de la Junta.

L’acta notarial tindrà la consideració d’acta de la junta i, com a tal, es transcriurà en el llibre d’actes de la societat.

En la pràctica, la fe pública notarial és útil a fi de deixar constància fefaent del que realment ha succeït en la junta general. Així, per exemple, pot quedar degudament acreditat per part del notari que els administradors han aclarit als socis totes les qüestions que hagin posat de manifest o, per contra, els socis minoritaris poden tenir la certesa que en cas contrari es deixarà constància, en els casos en els quals això hagi succeït així.

En definitiva, l’acta notarial es tracta d’un recurs de gran utilitat a la qual convé acudir en tots aquells casos en què existeixi un conflicte entre els socis d’una companyia mercantil.